伴随春节假期临近,涤纶长丝市场也逐渐进入收尾阶段,然伊美局势紧张,推动油价持续拉涨,化工产品也相应上调。成本压力下,涤纶长丝市场逆风翻盘,元旦后市场量价齐升。然随着地缘政治危机缓和,油价应声下跌,黑天鹅事件后,涤纶长丝市场也进入低库存与低需求的博弈期,目前市场人士看稳预期提升,节前市场或维持僵持格局。

历年来地缘政治局势对大宗商品影响较大,19年9月沙特石油生产设施遭袭事件,原油价格飙升,亚洲的石油加工利润率已跌至十多年来的最低水平,聚酯原料PTA、乙二醇价格也随之上调,涤纶长丝成本压力凸显,量价齐升,然总体来看涤丝涨幅远小于原料涨幅,现金流持续收窄。

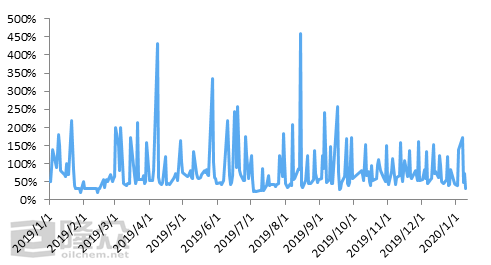

图1 涤纶长丝日度产销走势

2020年伊始,伊朗将军遇袭,伊美关系进入僵局,伊朗发起攻击,油价持续收高,聚酯原料也相应上调,涤纶长丝单日总体产销在200%附近,个别高端在800%-1000%。

然次日涤纶长丝企业补涨后,产销回落至4成附近。伴随伊美局势的缓和,原料PTA弱势下探,乙二醇延续高开局势,但涤纶长丝成本端的支撑已明显减弱。具体来看,近日恒力PTA装置已投产,预计中旬出成品,短期来看新产能释放对PTA而言是利空影响。

乙二醇方面,低库存是多空双方拉锯的焦点,短期可能会推动乙二醇期价回暖,而目前船污染事件,航线改道诸多消息进一步推高价格。因此短期来看乙二醇期现货走势预期看涨,但长线来看,突发性事件对乙二醇影响有限。

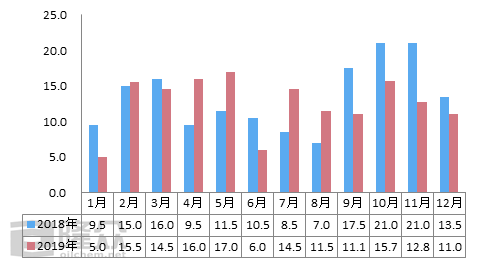

图2 2018-2019年涤纶长丝企业库存对比

尽管2019年年底行业开工略高于2018年水平,然企业库存水平维持低位,且年底黑天鹅事件频发,原料也存诸多变数,因此部分涤纶长丝企业认为年前市场稳维稳运行,打破往年春节前降价促销的去库存模式。

目前检修装置多于2月份陆续重启,且后期仍有部分装置进行电力升级改造或工艺升级,因此节后涤纶长丝开工提升缓慢,加之目前库存水平较低,因此节后有望小幅拉涨。然而据部分内业认识反馈,因担忧节后涤纶长丝行情走高,部分下游用户已提前备货,意味着已提前透支节后的需求,因此节后拉涨事宜难度提升。

售前咨询专员

售前咨询专员