据了解,伴随着年终渐近,需求进一步萎缩,织厂定制类订单稳定,交期较紧张,新单多是散单、小单。目前行业开工维持在60%左右,但纺企运营状态各有不同,部分中小型企业已停产,但部分企业因原料拉涨,在下游买涨心态下,出货反而好于前期,意向多坚持一段时间,做着新的订单需求。多企业表示将在10-15日年休,规模性、地域性企业意向在年前2-3天放休。年后在初六至十五期间开工复产。

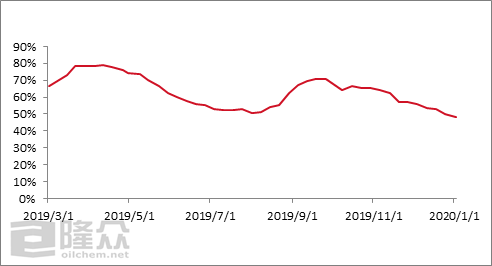

织造综合开机率走势图

本周期(20191226-20200102),全国织机综合开机率48.14%,开机率环比下滑1.96%,喷水织机平均开工率为46.91%,环比下滑3.2%,大圆织机综合开机率为37.5%,环比下滑2.67%,喷气织机综合开机率为60%,与上周持平。

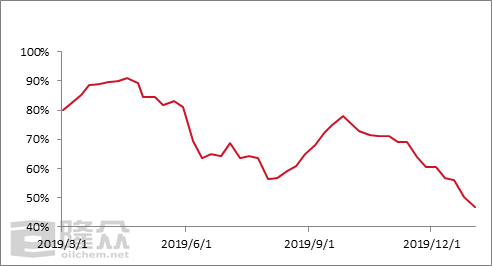

喷水织机部分样本企业开工走势图

喷水织机,开机情况分化严重,千台织机以上大厂开机率仍维持在8-9成附近,据调研样本显示,100台~300台规模的小型企业基本上已经确定放假时间,已停机放假企业占37%,计划1月10日-15日之间停机放假企业占42%;周内,宏观消息面利好市场,聚酯期货端偏暖调整带动少量外贸订单转暖,多数企业仍维持节前清货、回款阶段。据调研样本显示,16%的企业存在延期放假5-7天至中旬停机。目前,家纺类订单明显下降,主要以清货缓解库存压力为主,织造企业侧重回笼资金,定织类排单至节后。伴随着节前需求萎缩,“返乡季”亦来临,缺工影响开机负荷逐步下滑,预计本月中旬为急剧下滑期,喷水织造企业的坯布库存略有缓解,平均维持在36.47天,较上周上升2.7天多数维持在30-40天,个别品种仍至90天。

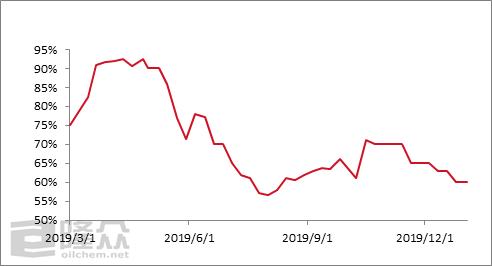

喷气织机部分样本企业开工走势图

喷气织机方面,据市场调研了解,伴随着年终渐近,需求进一步萎缩,织厂定制类订单稳定,交期较紧张,新单多是散单、小单。目前行业开工维持在60%左右,但纺企运营状态各有不同,部分中小型企业已停产,但部分企业因原料拉涨,在下游买涨心态下,出货反而好于前期,意向多坚持一段时间。多企业表示将在10-15日年休,规模性、地域性企业意向在年前2-3天放休。年后在初六至十五期间开工复产。

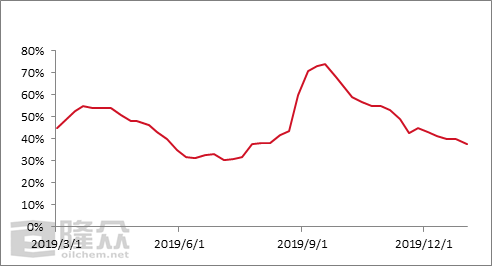

大圆机部分样本企业开工走势图

圆机方面,本周为订单冲刺的最后阶段,局部企业元旦已经开始陆续停机放假,大部分企业订单仍有少许没完成,预计赶工到1月8日前后,另外少部分企业上个月底接新的订单,预计13日附近做完。综合来说,1月15日附近柯桥圆机工厂整体已经放假停产,主要两方面的因素:第一,订单不足提前放假,第二,招工困难,工人要提前返乡。受化纤原料行情影响,本周坯布消化有些缓慢,较上周变化不大,100-300台大圆机工厂库存在40-60天附近。年后正式复工时间集中在正月初八-正月十五。

吴江地区印染厂开工整体下滑明显;常熟地区印染厂80%已于节前放假;江阴地区据样本贸易商回复其合作印染工厂50%于27日已陆续放假,部分在元旦后2,3号放假,仅有10%至1月6日放假,放假时间较往期提前(1.区域性煤改气原因;2.环保限产原因;3.工人归家心态);部分印染厂因停气问题已与客户协商节后发出节前订单。盛泽地区,盛虹某印染分厂因订单较少,限产等问题,开工在50%左右,于2020年1月5日12点全面停汽。预计初十恢复供汽,复工时间为正月初八,初八开始接单,公示恢复供气时间为正月初十,全面恢复生产时间预计在正月15左右。主流染厂复工时间为正月初八,但因工人延迟报道等问题,完全恢复生产时间预计在正月15左右。

截至目前,织造企业春节放假时间基本敲定,织机开工率向低点逐步下滑,市场开始进入“休市”阶段,织造企业侧重清库及资金回笼。空袭事件原油暴涨3%支撑下,涤纶长丝产销亦不及预期。后期来看,地缘局势紧张或将支撑国际油价保持上涨态势,成本端将给与涤纶一定支撑,但下周是织造工厂集中放假的时间,织机开机率或在周内跌至年内最低点,场内对涤纶需求将逐步萎缩,需求端暂无明显利好,因此预计后期涤纶长丝、短纤工厂将保持出货为主的政策,以控制成品库存处于合理水平,商谈重心上下僵持。

售前咨询专员

售前咨询专员